NOTAS IMPORTANES SOBRE LA APLICACIÓN DEL COMPLEMENTO CARTA PORTE

Entra en vigor 1 de enero de 2024 la versión 3.0 del complemento

Por Francisco Garza.

Personas Obligadas a utilizar el Complemento Carta Porte y el tipo de factura a utilizar:

- Las empresas o personas que brindan servicios de transporte de bienes y/o mercancías dentro de territorio nacional, que utilizan vehículos propios o arrendados o que tienen vehículos en posesión por cualquier figura jurídica y reciben alguna contraprestación por dichos servicios, deben emitir una factura electrónica de tipo ingreso con complemento Carta Porte.

Utiliza la factura electrónica de tipo ingreso con complemento Carta Porte, porque su objetivo es acreditar: a) el ingreso por el servicio de traslado/transporte y b) amparar la legal estancia de su carga.

- Si eres propietario o poseedor de los vehículos y de los bienes y/o mercancías que se transportan en ellos dentro de territorio nacional, pero no recibes ingresos por la transportación, debes emitir una factura electrónica de tipo traslado con complemento Carta Porte.

Utiliza la factura electrónica de tipo traslado con complemento Carta Porte, y la emite el propietario o poseedor o tenedor de los bienes y/o mercancías y este mismo realiza el traslado con sus propios vehículos sin recibir alguna contraprestación, y se le agregan los complementos de carta porte para que ampare la legal estancia durante su traslado.

Campo IdCCP

Es el Folio Fiscal que identifica la Carta Porte y sirve para relacionarlo con el CFDI de ingreso o traslado. Siempre debe iniciar con los caracteres “CCC” se genera de forma automática por el sistema que genera el CFDI, ya que forma parte de la cadena original que sella (firma) el emisor.

Casos de excepción para usar el Complemento Carta Porte.

- El traslado de bienes y/o mercancías que usen vehículos de carga ligera con características menores a las de un camión tipo “C2”, siempre que se realice en un tramo de manera federal que no exceda a un radio de 30 kilómetros desde el punto de origen hasta su destino.

- El traslado de bienes y/o mercancías que se realice de manera local. Un tramo es local cuando el traslado de los bienes y/o mercancías se realiza dentro de una localidad, comunidad, estado o entre estados del territorio nacional, siempre que no implique transitar por alguna carretera federal.

- Las personas físicas o morales que proporcionen el servicio de transporte de carga y los propietarios de vehículos de carga, residentes en el extranjero o constituidos de conformidad con las leyes extranjeras.

- Cuando el origen y destino de los bienes y/o mercancías sea una terminal aeroportuaria, el tramo carretero que se transita al interior de dicha zona no se considera como federal para efectos de la emisión del complemento Carta Porte, por lo que se puede emitir una factura electrónica de tipo ingreso o traslado sin complemento Carta Porte, según corresponda al servicio prestado.

NOTA: Si el traslado hacía el aeropuerto implica por una carretera federal y el vehículo excede los pesos y dimensiones de un camión de carga ligera tipo “C2”, se debe emitir una factura electrónica de tipo ingreso o traslado con complemento Carta Porte, según aplique.

- El traslado de instrumentos e insumos que utilices para la prestación de servicios y que son necesarios para el desarrollo de tu actividad, pero no exime de emitir y conservar las facturas electrónicas de tipo ingreso que acrediten los servicios prestados, así como las refacciones y piezas de repuesto que enajenes.

Durante el despacho aduanero de mercancías:

- Es obligatoria la emisión de la factura electrónica -ya sea de ingreso o traslado- con complemento carta porte previo al despacho aduanero de las mercancías (para importación o exportación), excepto cuando el traslado de las mismas se realice por transportistas residentes en el extranjero sin establecimiento permanente en territorio nacional o cuando no se presenten físicamente las mercancías ante el Mecanismo de Selección Automatizado.

- Solo se debe registrar el folio fiscal de dicho comprobante en los sistemas aduaneros de acuerdo con lo establecido en las Reglas Generales de Comercio Exterior para su despacho, es decir, en el Documento de Operación de Despacho Aduanero (DODA), en el dispositivo tecnológico, así como en la Ventanilla Digital, según corresponda.

- Posteriormente, el transportista debe portar la representación impresa, en papel o en archivo digital de la factura electrónica que cuenta con el complemento Carta Porte durante el traslado de la mercancía en territorio nacional.

- Para el caso de los transportistas con residencia en territorio nacional que realice el cruce de la frontera, deben emitir una factura electrónica de tipo ingreso con complemento Carta Porte y registrar el(los) número(s) de pedimento(s) “Num(**++Pedimento” o documento(s) aduanero(s) en el nodo “DocumentacionAduanera”, lo cual permite acreditar la legal estancia de los bienes y/o mercancías durante el traslado.

Modificaciones a la factura.

Si el precio del servicio de transporte es mayor, debes generar una factura electrónica de tipo ingreso sin complemento Carta Porte (nota de débito) y tienes que relacionar a la misma la factura electrónica inicial al registrar en el campo “TipoRelacion” la clave 02 “Nota de débito de los documentos relacionados”.

Si el precio del servicio de transporte es menor, debes emitir una factura electrónica de tipo egreso (nota de crédito) y debes relacionar a la misma la factura electrónica inicial al registrar en el campo “TipoRelacion” la clave 01 “Nota de crédito de los documentos relacionados”.

Genera tu factura.

En los servicios de facturación gratuitos ofrecidos por el SAT está habilitada la opción para emitir facturas electrónicas de tipo ingreso o traslado con complemento Carta Porte, en la herramienta gratuita del SAT “Genera tu factura” se habilitaron las opciones a partir del 1 de enero de 2022 para emitir facturas electrónicas de tipo ingreso o traslado con complemento Carta Porte.

Infracciones y Sanciones.

- Cada factura electrónica de tipo ingreso o traslado que se emita sin complemento Carta Porte: De $400.00 a $600.00 por cada comprobante fiscal que se emita y no cuente con el citado complemento.

- No expedir, no entregar o no poner a disposición de los clientes las facturas electrónicas cuando las disposiciones fiscales lo establezcan, o se expidan sin que cumplan los requisitos como el correcto llenado del complemento Carta Porte: De $19,700.00 a $112,650.00 por cada factura. En caso de reincidencia, las autoridades fiscales podrán, adicionalmente, clausurar preventivamente el establecimiento del contribuyente.

- No expedir o acompañar la documentación que ampare mercancías en transporte en territorio Nacional: De $880.00 a $17,030.00.

Las cantidades antes citadas se actualizan anualmente en el Anexo 5 de la RMF.

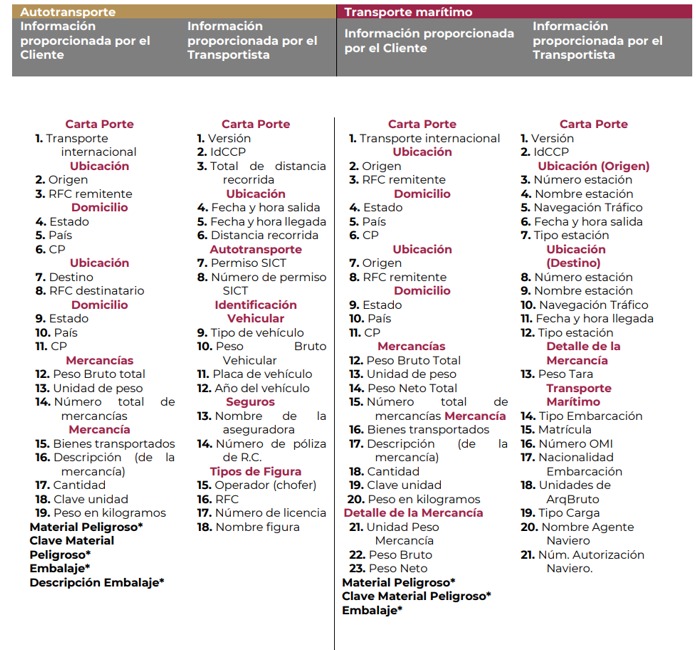

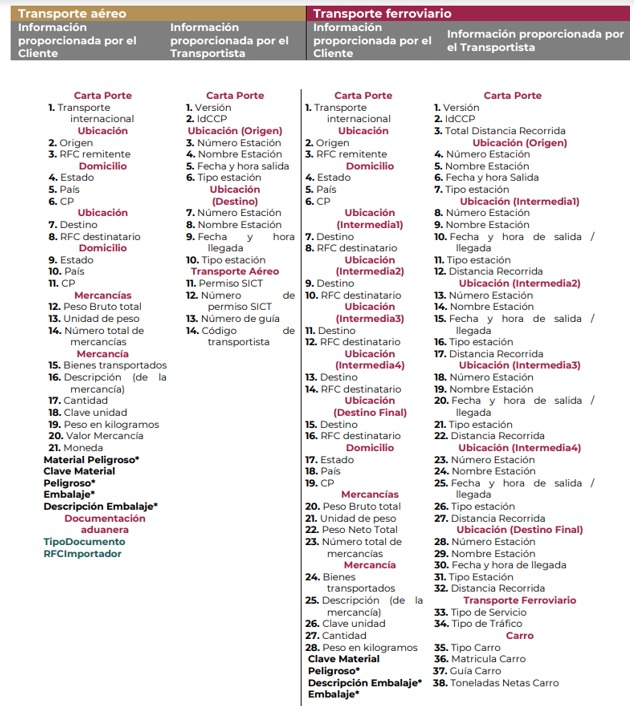

Campos obligatorios que se deben registrar en el complemento Carta Porte por tipo de transporte

Tienes dudas, Acércate. ¡Te ayudamos!

COMUNICADO 087/23

«Transmisión del folio fiscal del CFDI con complemento Carta Porte en Dispositivo Tecnológico y Documento de Operación para el Despacho Aduanero (DODA)»